Señal DF

Inditex en la cima y aún con potencial

El principal grupo de retail a nivel mundial, se mantiene firme.El holding de marcas sigue creciendo a cifras de dos dígitos y con un potencial en bolsa que se acelera.

Por: Sandra Burgos | Publicado: Sábado 13 de julio de 2024 a las 04:00 hrs.

- T+

- T-

Foto: Bloomberg

Compartir

Amancio Ortega, el multimillonario español, dueño de Inditex, la matriz de Zara, podrá descansar tranquilo este verano (boreal) en Arteixo, Galicia. Esta semana se llevó a cabo la junta de accionistas de la compañía, a la cual se llegó con varios récords: en ingresos, resultados y dividendos.

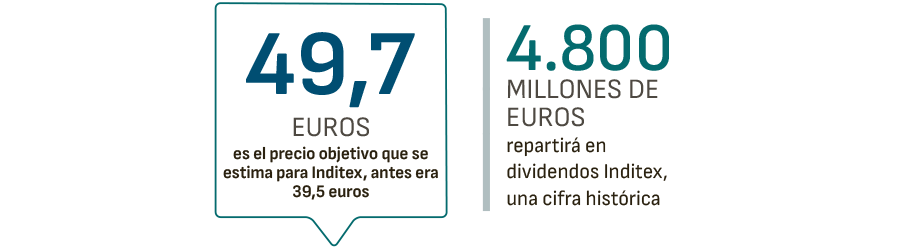

Este año la compañía repartirá los mayores dividendos de su historia: 4.800 millones de euros (1,54 euros por acción), lo que equivale al 89% de sus beneficios y una cifra un 28% superior a la del año anterior.

La presidenta del grupo textil, Marta Ortega -hija del fundador que asumió el cargo hace dos años- fue clara en la junta: "La capacidad de superación que caracteriza el ADN de Inditex es clave para hacer frente a los retos de la compañía (…) Este proyecto está más vivo que nunca. Inditex sigue aquí, donde nació, pero observando el mundo entero".

El año pasado, Inditex creció un 10,4% y todos sus formatos comerciales crecieron a doble dígito, mientras las ventas online superaron los 9.000 millones de euros.

Este año la empresa invertirá 1.800 millones de euros a los que se sumarán otros 900 millones en 2024 y 900 millones en 2025 para fortalecer su logística.

Además, Inditex prepara dos nuevas tiendas insignia de Zara en Lisboa y Los Ángeles, así como el aterrizaje de Massimo Dutti en EEUU, Oysho en Alemania y Bershka en India.

Las recomendaciones

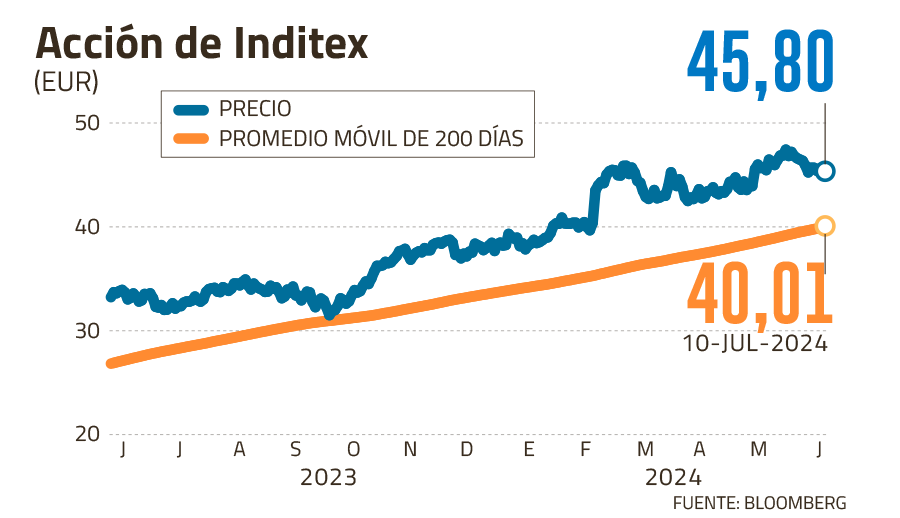

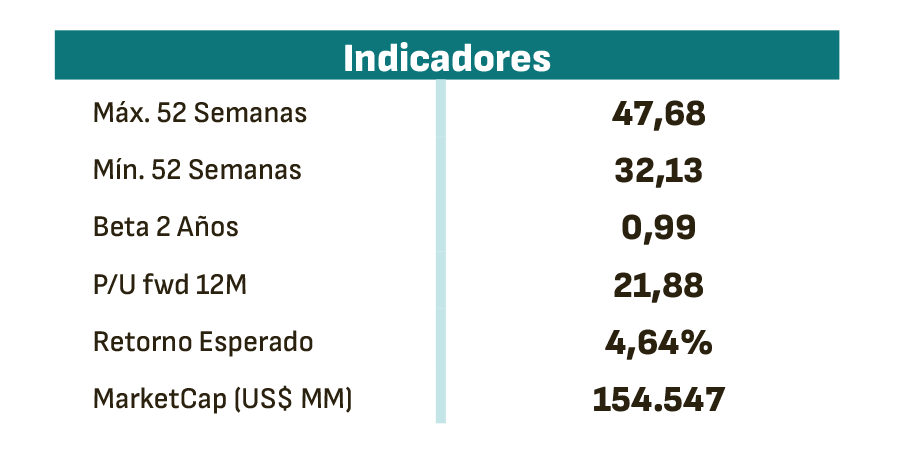

Las recomendaciones de los analistas y la acción no han sido ajenas a las buenas noticias. Los papales de Inditex acumulan un alza del 30% en los últimos 12 meses y la capitalización bursátil está en máximos históricos desde el segundo trimestre, superando los 140.000 millones de euros de valoración.

Algo muy distinto a lo que ha pasado con otros monstruos del mundo del vestuario. H&M anunció hace unos días una disminución en el ritmo de ventas en junio, gatillándose una caída de sus acciones de 13%. Nike rebajó sus previsiones de ingresos para el año, provocando un descenso de 19% de su valor bursátil en sólo un día. Gap, Levi's o PVH (Calvin Klein) también cayeron más de un 10% en el último mes.

Pese a todo, Zara no se inmuta. Su crecimiento en ventas del primer trimestre aumentó 7,1%. Superó en más de dos puntos a quien le sigue: Uniqlo, duplicó al de Adidas y Gap y resaltó frente a H&M, Puma, PVH o VF Corp (Vans).

En el segundo trimestre, el grupo ya adelantó que sus ventas crecieron un 12%.

En un informe a clientes de Renta 4, indica que la evolución del negocio continúa siendo muy destacada. “Inditex ha comenzado el año en 1T 24 con un crecimiento de ingresos ex divisa de doble dígito (+10,6%), incluso a pesar de la exigente comparativa (+14,9% en 1T 23). Este inicio demuestra que la capacidad de crecimiento sigue siendo muy elevada, incluso a pesar de ser ya la mayor compañía del sector a nivel mundial”.

Ante ello, Renta 4 estima que la firma mantendrá el ritmo de crecimiento de ingresos ex divisa de doble dígito en 2024. “Según nuestras estimaciones, los ingresos podrían crecer +10,5% apoyados tanto en crecimiento de espacio en tienda como en la expansión de las ventas comparables (…) Esperamos que la estrategia de aprovisionamientos con contratos de largo plazo y con un número más reducido de proveedores permita seguir mejorando moderadamente el margen bruto, mientras que su demostrada capacidad de control de gastos debería apoyar los márgenes operativos y neto”.

Ante ello, la corredora revisó al alza sus estimaciones para los próximos años: “Ventas +3,6% en 2026 y mejoramos el margen bruto entre +1,1/+1,6pp y el EBITDA entre +2,9%/+9,7% hasta 2026e”. El PO (precio objetivo) que estiman para Inditex es de 49,7 eur/acc (antes 39,5 eur/acc).

El CEO de la compañía, Óscar García Maceiras, ha señalado en las juntas de accionistas y reuniones con inversionistas, que la evolución de Inditex si bien es buena, puede ser aún mejor. Sostiene su apreciación en que el potencial de crecimiento de Inditex es gigante porque opera en un sector muy fragmentado y donde las cuotas de mercado son muy bajas. Un reportaje del diario Expansión de España, indica que, por ejemplo, en EEUU, el segundo país donde Inditex más factura del mundo, la compañía sólo representa 0,5 de cada US$ 100 que se gastan en moda.

En el artículo, un analista de Bankinter indicó que “Inditex debería empezar a tener que ser analizada no como una empresa textil, sino como una compañía tecnológica porque su diferenciación no está en la ropa que vende, que también, sino sobre todo en su capacidad para captar tendencias y ponerlas en la calle -tras el diseño, fabricación y envío de las prendas- en un tiempo récord”.